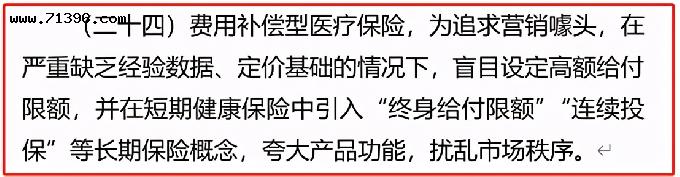

近段时间,各家保险公司都将集中停售一批百万医疗险。这件事很多人认为是影响了消费者的利益,主要影响了三类人:一是高龄人群。本身无法购买重疾险,除了百万医疗险之外,再无其他任何保障。二是已经患有严重疾病的人群。除了续保百万医疗险外,没有任何解决方案了。三是觉得百万医疗险便宜,认为买了百万医疗险后可以不买重疾险的人群。一旦产品停售,前两类人群就等于最后的救命稻草都没了,第三类人群回过头来买重疾险,发现费率已经贵了三年。

有人认为保险公司不想停售、想继续为老百姓“送福利”,但因监管要求,保险公司没办法才停售。这种说法只是卖保险的人忽悠你的,最后居然还敢把锅甩给监管。我认为现在监管的做法是完全正确的,下面我把这件事的底层原理解读一下:

一、有违保险原理

百万医疗险诞生以来,让越来越多的老百姓以为可以只花一点点钱就可以解决一辈子的健康风险保障了。几百块就能得到几百万的保额,又能续保一辈子,如果真是这样,那么谁会再买终身重疾险?

甚至很多人选择年轻的时候连医疗险都不买,等老了、体弱多病了前,再去买百万医疗险。这种概念完全就是违背了保险原理,记住这几条永远无法被颠覆的铁律:保险就是现在为未来做打算、年轻时为年老时做打算、健康时为以后多病时做打算。

现在百万医疗险的乱象,表面上是颠覆了传统保险原理,实际上也造成了整个保险市场的巨大隐患。

二、巨大风险隐患

一年只需要几百块钱,就可以买到几百万的保额,又各种承诺说是可以续保到100岁。表面上看是利国利民,实际上极其不合理,如果真能续保到100岁,所有保险公司早晚都会巨额亏损。

目前市面上的所有百万医疗保险,如果按照已公布的费率表来算,都算“很便宜”。因为人到老年,各种疾病风险会直线上升,尤其是寿终正寝的时候,按照目前的医疗消费水平来看,大部分人最终都会花掉近百万医疗费。如果再加上自己有“什么都能报销”的百万医疗险,那一切高端治疗方式和进口药肯定都会被毫不吝啬的用上。

所以,百万医疗险如果真这样卖下去,未来保险公司的亏损程度将无法衡量。保险公司亏了,那么是不是老百姓就“赚了”?事情没那么简单,风险隐患是相互的,老百姓同样会被牵连。

保险公司们当然也明白这个风险点所在,为了避免以后的巨额亏损,所有百万医疗险会无一特例的选择停售。现在保险公司暂时没有主动停售,那是因为整体被保险人的年龄都还不太大,理赔风险还没到集中爆发的时候。等更多的人以百万医疗作为唯一健康保障的时候,保险公司再停售百万医疗险,那将会是一个大型社会问题了。

所以监管为了提前遏制风险,多年逐步宣导和提示,已经给了足够的缓冲期后,现在开始统一规范市场行为。

三、监管逐步规范

监管在很久很久之前就一直在整顿百万医疗险的市场乱象,只不过一些销售人员在利益驱动下,冲昏了头脑。甚至越来越多的老百姓自己选择性的去相信、自己给自己洗脑。下面,来看看监管是如何一而再、再而三的提醒消费者和保险公司,大家按时间顺序预览一遍:

2018-5-04

《中国银行保险监督管理委员会办公厅关于组织开展人身保险产品专项核查清理工作的通知》

这是监管发出的最早的通知,明确指出了行业的乱象,禁止把短期健康险包装成长期健康险来卖。

2018-6-13

《关于互联网渠道短期健康保险续保问题的消费提示》

时隔一个多月,再次提醒消费者,谨防市面上的宣传误导,“连续投保”和“保证续保”完全是两码事,从业人员不能偷换概念误导客户。

2019-11-12

中国银保监会发布新修订的《健康保险管理办法》

明确指出了:一年期及一些短期健康险不得含有保证续保的承诺。

2020-1-6

《关于规范短期健康保险业务有关问题的通知(征求意见稿)》

征求意见稿,对于一年期短期健康险产品的设计、续保、停售、理赔等都进行了规范,简单来讲就是1年期产品无法继续续保了,后期允许上市的百万医疗险,也不能以任何形式打擦边球来证明自己可保证续保。

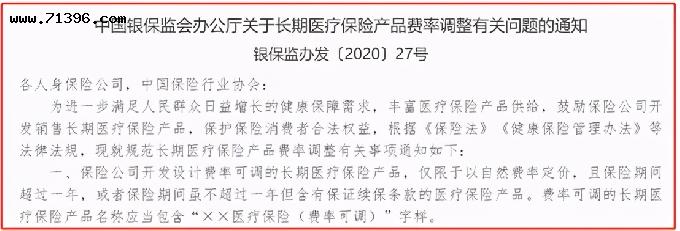

2020-4-2

《关于长期医疗保险产品费率调整有关问题的通知》

监管首次明确了真正的长期疗险的定义,真正的能够保证续保的长期医疗险,是可以根据以后的情况来逐年适当涨价的。

四、最后落地政策

2021-1-11

《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》

这一次,也是最新的一次,属于征求意见稿后的正式通知。是对于行业乱象的彻底整治,文件较长,作为消费者,需重点关注以下3点:

- 1、明确续保要求,一年期产品,条款中必须包含“不保证续保、续保要重新申请且经保险公司同意”这样清晰的描述,不得在宣传材料中使用“自动续保”、“承诺续保”、“终身限额”等这种明显误导的用语。

- 2、明确销售要求,不得强制和捆绑销售,不能随意停售。

- 3、明确停售时间,目前不符合要求的百万医疗,在2021年5月1日前停售。

五、真正的长期医疗险

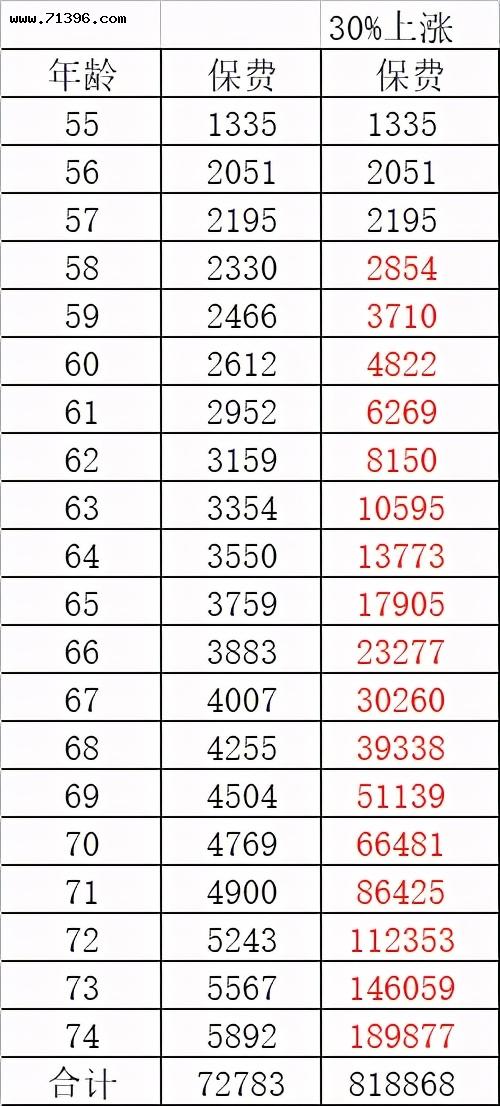

目前市场上已经出现了真正的长期医疗险,最长可保证续保20年。以目前最便宜的长期医疗险来举例,最大可投保的年龄是55岁,也就是可以保证续保到74岁,下面是保费测算:

55岁投保,无论这款产品停售还是不停售,之前买过的人都有权一直续保到74岁。虽然是合同约定了保证续保,但未来的费率是可以调整的。如果20年都不涨价,总保费是7万多,如果每年都在标准内上涨,那么总保费是81万多。这才是真正的长期医疗险应该有的样子。

六、解决方案早已布局

我们国家任何政策的公布,都一定是经过深思熟虑后才决定的。

如果你是年龄比较大、又已经患有了一些严重疾病的人群。那么你买的百万医疗险停售后,各地惠民保就是下一个衔接安排。

如果你是年轻人,曾经以为可以只买百万医疗险就够了的。现在明白了保险真正的意义后,还不算晚,抓紧时间把终身重疾险补上。既能保证续保又能保证费率的终身健康险,永远都只有重疾险。

写在最后:

三年前百万医疗出来的时候,全网一片叫好,加上流量巨头的入场,可以说是横扫市场。起初流量巨头们以为可以用百万医疗险来获取精准客户,然后再进一步营销重疾险,但结果是人人都只买百万医疗险,然后就是不买真正有用的终身重疾险。这样就造成了老百姓的风险缺口越来越大,百万医疗险越来越难收场了。

综合来看,这次监管在5月1号的政策落地,时机恰到好处,既把风险隐患扼杀在摇篮中,又为老百姓准备了衔接方案。保险业即将迎来新的良性发展局面,同意本文观点的,帮忙转发起来。