纪录片《中国人的一天》里,有这样一个故事。

尉兵,32岁,河北三河市燕郊镇的外卖骑手。来河北之前,尉兵是老家一家灯饰店的老板。 2018年夏天,他即将升入小学二年级的儿子被诊断为急性髓系白血病。

为了给孩子治病,一家三口举家来到河北。他们变卖了家产,积蓄耗尽后,还欠下了50万左右的外债。

“房租2000一个月,给孩子做饭要用纯净水,都要用好东西。血液病怕感染,药有的两三千块一盒,还有一些药也不能报销,压力比较大。”

面对债务、医药费、房租和难以为继的生活开支,尉兵成为了一名外卖骑手。 河北冬天零下十几二十度的夜里,他也不敢休息,经常送餐到第二天凌晨,因为“晚上的单子多两块钱”。

47岁的大龄骑手李春海,也是一名白血病孩子的父亲。送外卖前,做的是建材生意,常开的车是一辆奥迪A6。

不幸从两个孩子患上白血病开始,他送了4个月外卖,不止一次拿过“单王”,最高的一天跑了76单。 然而残酷的是,这些父亲不分昼夜送一天外卖挣的钱,有时候买不起孩子的半粒药。

有了孩子后,总想把最好的给TA

有了孩子之后,生命好像突然有了软肋,恨不得将娃360°保护起来。谨小慎微,担心他吃不好睡不好,更害怕他会生病。

作为父母,总想尽力给孩子最好的一切。

让他吃好的、穿好的、用好的,接受最优质的教育,去最好的学校读书上学。希望孩子无忧无虑成长,一生平安健康……

可孩子成长的道路总是充满荆棘,稍不注意意外就会发生。

从多家保险公司的理赔报告发现,孩子高发的重大疾病中,主要是白血病和实体肿瘤,特别是白血病。

据红十字会公开数据显示,中国400万的白血病患者中,有近一半是儿童。此外,中国每年新增的白血病儿童患者有3万名,这些数字看得人胆颤心惊。

癌症的低龄化,不仅让宝宝肉体上饱受折磨,也给家庭带来了沉重的负担。

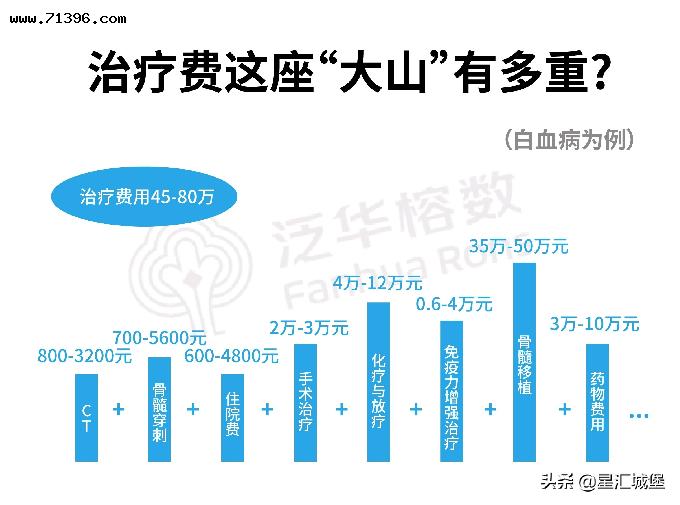

《中国贫困白血病儿童生存状况调查报告》显示,接受了造血干细胞移植的白血病患儿,平均治疗费用高达58万,花费最多的一个家庭是180万。

而发病率仅次于白血病的儿童脑肿瘤,根据类型的不同,治疗费用也在几十万到百万不等。

只有亲身经历的人才知道,大部分家庭的收入,根本无法承受一场大病带来的经济损失。

有时候命就是钱,花钱保住命的机会只有一次。即便爸爸妈妈再爱孩子,在高昂的医药费面前,总是倍感无力和亏欠。

大病并不可怕,可怕的是缺钱

以前一个人得了重疾,可能很快就挂了。但现在已经大不同,得益于医疗水平的发展,很多重疾已经逐渐得到控制。

根据教育读本提供的数据,我国25种重疾的5年存活率已经达到了60%。

随着越来越多新型抗癌药的出现,儿童肿瘤的生存率整体比成人高很多,治疗效果也要好于成人肿瘤。

一些新疗法的问世也给儿童肿瘤带来了新机会,孩子高发的疾病,早已不再是绝症。 对很多孩子来说,肿瘤不等于绝症,是完全有机会治好的。

但另一个问题出现了:很多时候最大的障碍,不是医疗技术,而是钱。

治疗白血病的费用特别贵,给无数家庭带去了伤痛和死亡。有人说,每个白血病患儿身后都是一部家庭的灾难史。高昂的治疗费对于普通家庭来说,相当于一个砸锅卖铁也凑不够的天文数字。

孩子是父母的心头肉,为了救治孩子,绝大多数父母都不愿放弃一丝希望。但孩子生一场重病,对家庭的打击极大。

一方面,是比成人更高昂的医疗开支。

拿儿童癌症来说,住院费、医药费、护理费、设备使用费等,随便一圈下来可高达几十甚至上百万。

另一方面,是父母的收入损失。

一旦孩子患上重疾,父母中至少有一人需要辞去工作2~3年,全力照顾孩子治病和康复。

辞职的那一方因为无法正常工作,家庭收入必然会严重缩水。很多家庭只能坐吃山空,甚至靠借钱支撑。

《我不是药神》徐峥说:命就是钱。健康是金钱买不到的东西,一旦失去它,上有老下有少的我们,根本无力应对。

哪些保险,能转移儿童疾病风险?

每一个癌症病例背后,都是一个鲜活的生命。病不起、输不起,我们没办法不生病,加强保障规划意识,是为人父母的必修课。

对大家来说,保险无疑就是一个相对摸得着,抓得住的风险转移工具。

因为它可以帮我们减轻未来的疾病和意外风险,带给家庭的打击。 不会因为一场大病,整个家庭陷入困境,甚至要在朋友圈到处求人,众筹救命钱。

目前市面上针对癌症有特殊保障的产品非常多,为了防范癌症风险,在有少儿医保的前提下,可以给孩子配置百万医疗险和重疾险。

1.百万医疗险

一旦生了大病,社保只能报销一小部分。

百万医疗险保额高达几百万,有社保情况下,很多百万医疗险能100%报销住院和特殊门诊费用,甚至连自费药、进口药都能报销。

它能有效转移大病风险,解决我们「看病贵」的问题。百万医疗险保费便宜、杠杆高,非常值得入手。

2.重疾险

所谓重疾险,就是保重大疾病的险种。确诊合同所定义的疾病、达到疾病的某种状态或实施了定义的手术,保险公司会一次性给付保额。

不管拿去治病,还是用于补偿收入中断损失,这笔钱任由我们自由支配,所以重疾险也被称为“收入损失险”。

重疾险可以让每个患者更好的活着,不用因为钱的缘故,做出治疗还是放弃的选择。

因为癌症复发率也很高,如果资金允许,最好是附加癌症二次赔付保障。不管第一次重疾是什么,赔过之后,第二次重疾如果得的癌症,还能再赔合同约定的保额。

写在后面的话

所有的人都后悔,在生病之前没有买保险。但是所有的患者在生病之前,都不想买保险。

挣钱不容易,但一场大病很容易让一个家庭因病返贫。普通人能抓住的杠杆不多,保险算是一个相对摸得着,抓得住的风险转移工具。

尽早给家庭成员配置必需的保障,当风险不幸降临的时候,不至于无所适从。